Internet, come fenomeno commerciale, ha ormai più o meno venti anni. Com'è cambiato? E quali sono gli scenari attuali? A dare una risposta a queste domande, e restituire un quadro piuttosto completo e esauriente, prova The state of the internet: 2012, un lavoro di Henry Blodget e Alex Cocotas di Business Insider che colleziona diverse ricerche riportando in forma grafica, per slide, i dati emersi dall'analisi dei player commerciali dell'ambiente digitale e dei due miliardi (al 2011) di utenti online nel mondo.

Internet, come fenomeno commerciale, ha ormai più o meno venti anni. Com'è cambiato? E quali sono gli scenari attuali? A dare una risposta a queste domande, e restituire un quadro piuttosto completo e esauriente, prova The state of the internet: 2012, un lavoro di Henry Blodget e Alex Cocotas di Business Insider che colleziona diverse ricerche riportando in forma grafica, per slide, i dati emersi dall'analisi dei player commerciali dell'ambiente digitale e dei due miliardi (al 2011) di utenti online nel mondo.

I media digitali

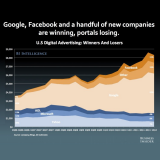

L'analisi parte dal valore di mercato dei nuovi media che rappresenta, adesso, tre volte quello degli old media: una scena nella quale – senza troppe sorprese - è Apple a dominare, e nuovi attori come Amazon riescono, da soli, a superare sensibilmente il valore dello storico impero Disney. Quanto al mercato pubblicitario, le inserzioni digital appaiono un'alternativa in decisa ascesa, superando i 30 miliardi di dollari di investimenti nel 2011 negli USA – a fronte dei 5 miliardi circa del 2005 – ma che rappresenta ancora solo un quinto dell'intero mercato pubblicitario americano. Le tendenze, tuttavia, appaiono chiare già da cinque anni: dal 2006 più di un terzo delle risorse impiegate per acquistare spazi pubblicitari è stato investito su internet, in uno scenario ancora comunque dominato dalla televisione e nel quale la stampa sta progressivamente scomparendo.

La pubblicità online, dunque, sembra avere buone prospettive: è Google, in questo settore, a primeggiare largamente, detenendo il 62% dell'intera torta (nel 2006% era al 43%) a fronte dell'11% di Facebook, l'altro grosso competitor. Entrambe le società, comunque, si caratterizzano come siti a forte connotazione 'personale', nei quali l'utente opera – attraverso l'interazione sociale o la ricerca e la 'concessione' di dati personali – come protagonista: appare questo il modello vincente in questo settore pubblicitario, a scapito dei più generici portali – come Aol e Microsoft – ormai in declino.

I social network

Gli americani, d'altro canto, spendono molto più tempo sui social network che sui portali veri e propri: il sorpasso è avvenuto, secondo ComScore, a fine 2010, quando il tempo medio di permanenza su questi è stato definitivamente sorpassato da quello sui social media (si parla attualmente di una media di più di 25 minuti al giorno, su questi ultimi, contro i 19 circa dei portali). Fra i social, è ovviamente Facebook a fare la parte del leone: gli iscritti sono già oltre il miliardo, arrivando alla simbolica proporzione di un settimo della popolazione mondiale: il sito supera ormai le 160 milioni di visite uniche mensili, guadagnando un monte visite non troppo lontano da quello di Google o Yahoo - soprattutto se si paragonano i dati di Palo Alto con quelli degli altri principali social network (Twitter e LinkedIn, infatti, non superano i 40 milioni di contatti unici al mese).

È possibile, dunque, immaginare uno scenario nel quale Facebook può dare davvero contrastare e infine abbattere l'egemonia di Google? La ricerca suggerisce una semplice e laconica risposta: improbabile. Questo perché su Google le inserzioni suonano un po' come dei cartelloni pubblicitari in un negozio, che colpiscono l'utente nel momento stesso in cui potrebbe essere interessato ad acquistare. Su Facebook, invece, ricorderebbero più dei messaggi pubblicitari in una festa, delle offerte al più ignorate, fastidiose, o comunque in grado di raggiungere l’iscritto in momento nel quale è impegnato a tessere le proprie relazioni sociali. La mole di utenti che raggiunge i siti di e-commerce dai social network, per esempio, non è infatti paragonabile ai numeri offerti dal motore di ricerca californiano, che è la fonte dalla quale giungono le visite per le pagine e-commerce nell'80,6% dei casi. Certo, Facebook sembra crescere abbastanza velocemente, al ritmo del 92% annuo. Ma si trova a offrire, a questi, ancora lo 0,5% delle visite in entrata. Da segnalare infine la forte anche l'ascesa dei siti di social commerce come Groupon, in particolare a partire dal 2010.

Lo scenario mobile

Il 2011, in questo settore, può essere considerato l’anno chiave, quello del sorpasso degli acquisti di dispositivi mobile sui computer desktop: le vendite dei PC sono infatti attualmente in fase di stallo, e entro il 2016 il rapporto fra questi e i mobile device dovrebbe persino raddoppiare: le proiezioni di BI Intelligence parlano di 450 milioni di tablet venduti entro i prossimi quattro anni e di un miliardo e mezzo di smartphone (qui i grafici con la penetrazione per classi d'età e reddito, che confermano l'ovvio dato che vede i più anziani e i più poveri rinunciare al prodotto). Da segnalare anche che uno smartphone su quattro viene venduto in Cina.

Appare evidente, quindi, che il futuro di internet e dei relativi mercati sia strettamente legato al mobile: ma cosa fanno, le persone, coi loro dispositivi online? Generalmente, questi vengono usati per svago in generale e social networking – settore sempre più in crescita - ma anche per consultare news e per i giochi (da notare che tra le categorie mobile in trend positivo negli ultimi mesi ci sono quelle degli acquisti online e dei pagamenti elettronici). Anche il traffico in rete sembra segnalare questa tendenza: le connessioni via mobile rappresentano attualmente il 12% delle connessioni globali, a fronte del 4% di inizio 2011 e dell'1% di metà 2009.

Cosa facciamo con lo smartphone?

Gli utenti mobile, dunque, continuano a crescere: arrivati ormai al miliardo, questi, secondo la ricerca, prestano attenzione soprattutto a immagini e video, utilizzando device diversi in base alla durata del filmato (smartphone per quelli fino a 10 minuti, tablet per i più lunghi). Il tablet, inoltre, comincia a influenzare maggiormente le abitudini degli utenti, diventando lo strumento ideale, per la maggior parte di loro, delle prime ore del mattino dei giorni feriali e delle sere dei fine settimana. Lo smartphone, invece, accompagnerebbe regolarmente gli utenti negli orari lavorativi, soprattutto per quanto riguarda lo shopping – foto ai prodotti, richiesta di consigli ad amici e parenti via messaggi privati (in maggioranza donne), scansione dei codici a barre (soprattutto uomini). In pratica, il mobile sta dando sostanza ai siti di e-commerce, il cui traffico via tablet e smartphone raggiunge ormai il 10% circa (in crescita dagli ultimi mesi del 2011).

Ma non solo: continuano a crescere rapidamente anche i pagamenti online, e sembra perfino iniziare funzionare il mercato dei contenuti veri e propri. Secondo Nielsen, i prodotti multimediali più scaricati sarebbero musica (per il 60% dei download negli USA), libri, film e magazine. Da segnalare la curiosa 'anomalia' dell'Italia, che tra i Paesi presi in esame (insieme a Stati Uniti, quindi, a Germania e Regno Unito) risulta essere quello nel quale si spende di più, in proporzione, per le news (non per i magazine) che rappresentano il 45% dei download totali a pagamento, contro il 20% scarso degli altri tre casi nazionali in esame. Altro dato interessante, infine, il comportamento degli utenti, che fanno tendenzialmente su mobile ciò che non farebbero su desktop. Ma a cosa serve, principalmente, la connessione mobile? Negli Stati Uniti, secondo ComScore, in maggioranza a mandare messaggi privati, scaricare applicazioni e navigare su browser, e - fra le applicazioni multimediali - fare social networking e consultare news (con tendenza alla lettura e alla visone di streaming sui tablet).

Il mercato pubblicitario mobile

Segnalata dunque l'inarrestabile ascesa del mobile per vendite e connessioni, è lecito domandarsi se questo settore, dal punto di vista del mercato pubblicitario, sia da considerare il futuro. Tuttavia, il rapporto fra tempo speso su media o applicazioni mobile e le inserzioni che queste veicolano dà ancora l'idea che la strada da percorrere sia piuttosto lunga, a guardare dati per nulla paragonabili a quelli relativi alla tv, alla stampa, o al web in generale. E per un motivo molto semplice: gli schermi di questi dispositivi sono molto più piccoli.

Ancora oggi, la monetizzazione online funziona grazie all'internet 'da scrivania' anche per giganti come Facebook e Google: il mobile è ancora una piccolissima fetta della spesa pubblicitaria digitale, ed è cresciuto a ritmi più bassi di quello di televisione e internet desktop negli ultimi cinque anni. Analizzandone comunque le quote di mercato, è ancora Google a dominare la scena con una fetta che s'aggira attorno al 60% - dato che le inserzioni mobile sono fondamentalmente frutto di ricerche in rete, come risultati sponsorizzati o correlati. Ancora ai primi passi, infine, le inserzioni mobile native: fra gli esempi più rilevanti di questi ultimi mesi, i tweet promozionali lanciati da Twitter, le inserzioni geolocalizzate, e quelle condivisibili sui social network.

Tendenza App

Ritmi frenetici, invece, per quanto riguarda le applicazioni dell'Apple Store: dai cinque miliardi di download della prima metà del 2010 si è passati, a maggio scorso, a 30 miliardi – e la ricerca prevede si arrivi ai 45 miliardi di download entro fine anno. Non a caso sempre più persone – con tendenza ormai attestatasi a giugno 2011 - navigano in internet attraverso applicazioni specifiche, preferendole alla navigazione via browser: a livello economico, i numeri continuano a crescere costantemente, seppur rappresentando ancora un'alternativa poco convincente - i ricavi sono ancora bassi, dato che l'89% delle app è gratuito.

Il modello dominante, in questo senso, sembra essere il cosiddetto freemium, una sorta di paywall che garantisce la consultazione gratuita solo parziale dell'applicazione e che costringe l'utente interessato a comprarne la versione completa. Sistema che funziona, nel 70% dei casi (dati di agosto) per il settore games: basti pensare che fra le prime 200 applicazioni 'top' gratuite si trovano, infatti, contenuti non ludici, e che il 55% di quelle a pagamento sono videogiochi - dati che stanno portando sempre più a riconsiderare questi strumenti digitali come nuove piattaforme di gioco (persino il popolare videogame Super Mario è stato superato - e infine surclassato da metà 2011 in poi - in termini di download e vendite da Angry Birds).

La guerra fra Apple e Google

Attualmente, fra le piattaforme mobile, le fette di mercato maggiori sono contese fra iOS (di proprietà di Apple) e Android (che fa riferimento a Google). Più marginali Blackberry e Windows. Ma non solo: è anche il mercato più 'fisico' degli smartphone a essere diviso fra Android e Apple – e a prevalere, anche qui, è la piattaforma della corporation di Mountan View, che monta il proprio sistema operativo su più smartphone rispetto a Apple e agli altri concorrenti (solo poco più di due anni fa le due società maggiori, con quote di mercato simili e minoritarie, cominciavano a insidiare il primato di Symbian e Blackberry quanto a unità vendute). La società di Cupertino, comunque, domina quanto a entrate derivanti dall'acquisto di applicazioni.

Quanto al mercato dei tablet, invece, lo scenario è ancora controllato da Apple: sei tablet venduti su dieci sono infatti iPad, seguiti – ma a distanza – dai prodotti Android e dai Kindle di Amazon. Più in generale, i dati confermano una tendenza che va facendosi sempre più evidente: i profitti ricavati dai device mobile premiano principalmente Apple e la coreana Samsung – che di Google è partner.

La bolla 'tech'

Secondo la ricerca di Business Insider, dunque, non è legittimo aspettarsi, in futuro, una nuova 'bolla' tecnologica, dal momento che la crescita di questi fenomeni si sta facendo sistemica, con l'ingresso di prodotti e servizi che stanno mutando radicalmente la vita e le abitudini delle persone e con la creazione di spazi e modelli di business che, per quanto ancora non altamente profittevoli, sono comunque in forte crescita. Il valore finanziario delle digital company è sì alto, ma non tanto da poter giustificare - a cifre esaminate – un'eccessiva svalutazione futura.

In questo senso, gli autori citano il caso di Facebook, che ha perso valore in borsa in modo piuttosto repentino, ma che attraversa una fase di turbolenze tipica delle sopravvalutazioni iniziali e che porterà al fallimento (lo scenario peggiore) o a una nuova rivalutazione (come nel caso di Amazon). E comunque, ricordano, le azioni della corporation di Palo Alto hanno ancora un buon valore, «quindi non farti dire da nessuno che sono a buon mercato».